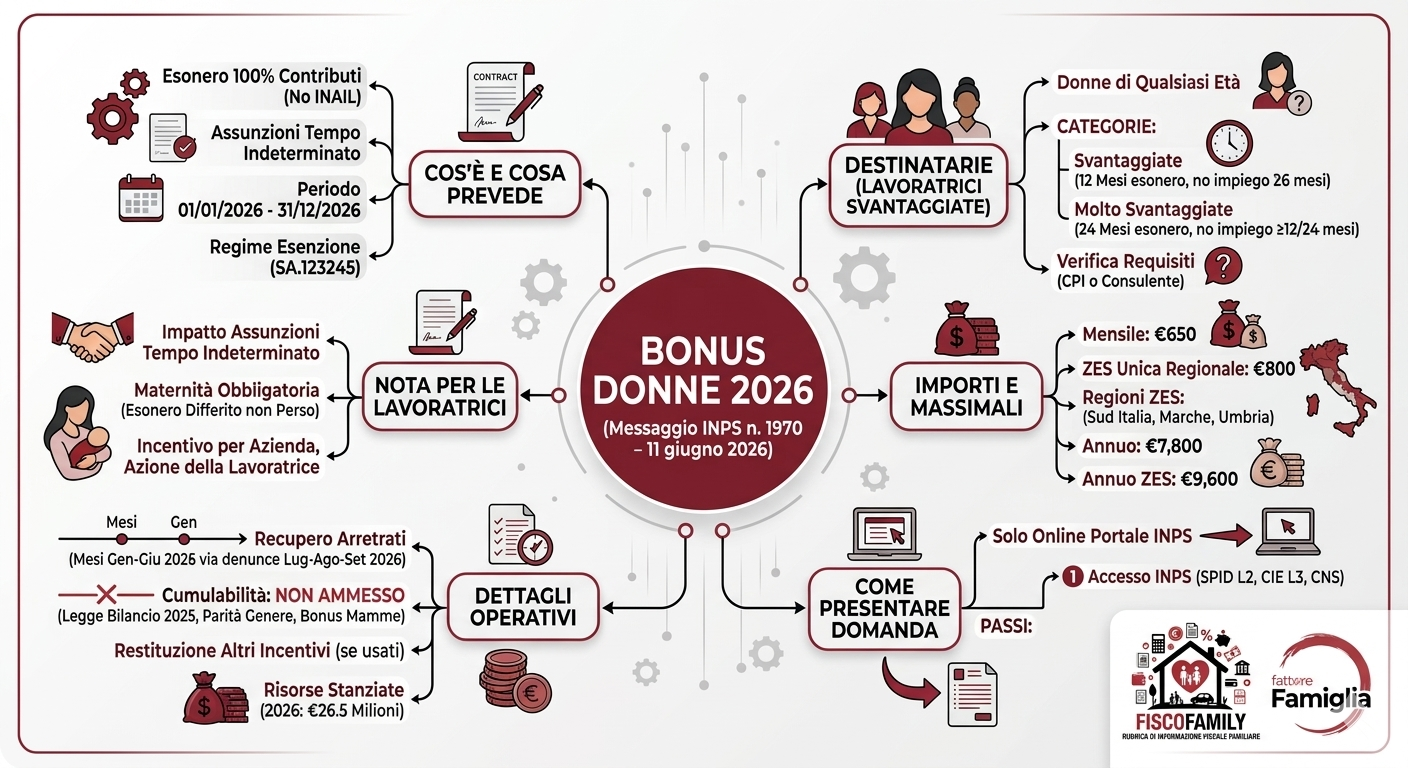

Con il Messaggio n. 1970 dell'11 giugno 2026, l'INPS ha fornito le istruzioni operative per la gestione dell'esonero contributivo previsto dall'articolo 1 del decreto-legge n. 62/2026, il cosiddetto "Bonus Donne 2026", completando il quadro delineato dalla circolare n. 57/2026.

Cos'è e cosa prevede

La misura prevede un esonero del 100% dei contributi previdenziali, con esclusione dei premi INAIL, per le assunzioni a tempo indeterminato di lavoratrici svantaggiate o molto svantaggiate effettuate dal 1° gennaio al 31 dicembre 2026. La misura è stata comunicata alla Commissione europea in regime di esenzione da notifica, con numero di aiuto SA.123245.

A chi si rivolge: le lavoratrici destinatarie

L'agevolazione si rivolge a donne di qualsiasi età che rientrano in specifiche condizioni di svantaggio, a condizione che l'assunzione determini un incremento occupazionale netto. Le categorie sono definite dal Regolamento UE 651/2014 e si articolano come segue:

🔹 Donne "svantaggiate" — esonero riconosciuto per 12 mesi

Rientrano le donne che non hanno un impiego regolarmente retribuito da almeno 6 mesi, o che si trovano in condizioni di difficoltà occupazionale secondo i criteri europei.

🔹 Donne "molto svantaggiate" — esonero riconosciuto per 24 mesi

Donne prive di impiego da almeno 12 o 24 mesi a seconda della categoria. Per questa fascia la durata del beneficio è raddoppiata.

Se si è incerte sulla propria classificazione, è possibile rivolgersi al Centro per l'Impiego territorialmente competente o a un consulente del lavoro abilitato, che possono verificare la sussistenza dei requisiti sulla base della documentazione relativa al periodo di disoccupazione.

Importi e massimali

L'esonero è pari a 650 euro mensili per lavoratrice. La soglia sale a 800 euro mensili se la lavoratrice risiede in una regione della ZES unica (Sud Italia, Marche e Umbria).

Su base annua il risparmio per il datore di lavoro può raggiungere rispettivamente 7.800 euro e 9.600 euro per ciascuna lavoratrice assunta. Si tratta di un incentivo economicamente rilevante, in particolare per le piccole e medie imprese, che può incidere concretamente sulle decisioni di assunzione.

Una nota importante per le lavoratrici

Questa misura opera sul costo contributivo a carico del datore di lavoro, ma ha un impatto diretto sulla possibilità concreta di essere assunte con contratto a tempo indeterminato. Il beneficio può essere sospeso esclusivamente nei casi di maternità obbligatoria, comprese le ipotesi di interdizione anticipata dal lavoro: in questo caso il periodo di fruizione dell'esonero viene differito, non perso. La maternità non fa decadere il diritto all'agevolazione.

È pertanto nell'interesse di ogni lavoratrice che rientri nelle categorie previste portare questa informazione all'attenzione del proprio datore di lavoro attuale o di quello con cui si è in fase di colloquio. La domanda spetta all'azienda, ma la conoscenza dello strumento può accelerare e orientare una decisione di assunzione.

Come presentare la domanda — Guida passo per passo

Le istanze devono essere inoltrate esclusivamente in via telematica sul sito ufficiale dell'INPS. I datori di lavoro o i loro intermediari abilitati devono utilizzare il Portale delle Agevolazioni (precedentemente noto come DiResCo).

PASSO 1 — Accesso al portale INPS

Collegarsi a www.inps.it con identità digitale. Sono ammesse le seguenti credenziali: SPID di almeno livello 2, CIE (Carta d'Identità Elettronica) di livello 3, CNS (Carta Nazionale dei Servizi).

PASSO 2 — Navigazione alla sezione corretta

Dal sito INPS seguire il percorso:

👉 "Imprese e Liberi Professionisti" → "Incentivi all'assunzione" → "Portale delle Agevolazioni (ex DiResCo)" → "Bonus Donne 2026"

PASSO 3 — Compilazione del modulo

Le domande devono essere trasmesse mediante lo specifico modulo online "Bonus Donne 2026", che ha la struttura formale di dichiarazioni di responsabilità rispetto a tutti i requisiti di legittima spettanza previsti dalla norma e con riferimento ai requisiti di svantaggio che devono sussistere in capo alle lavoratrici. Nel modulo occorre autocertificare la categoria di svantaggio applicabile.

PASSO 4 — Invio e protocollo

Qualora la domanda di riconoscimento sia inviata per un'assunzione in corso, l'INPS fornisce, mediante comunicazione in calce al medesimo modulo telematico, l'esito di accoglimento con il riconoscimento dell'importo spettante. Una volta ottenuto il numero di protocollo, il datore di lavoro può procedere alla fruizione del beneficio nelle denunce contributive mensili.

PASSO 5 — Assunzione entro 10 giorni (solo in caso di domanda preventiva)

Nel caso di prenotazione preventiva delle risorse, il datore dovrà procedere all'assunzione e all'invio della comunicazione obbligatoria entro il termine perentorio di 10 giorni. Il mancato rispetto di questa scadenza comporta la decadenza dalla prenotazione.

Recupero degli arretrati: attenzione alle scadenze

La domanda di riconoscimento della misura può essere inoltrata sia per le assunzioni già effettuate sia per i rapporti di lavoro non ancora instaurati. Chi ha già assunto lavoratrici aventi diritto dal 1° gennaio 2026 può quindi recuperare retroattivamente i contributi non ancora scontati.

Il recupero degli arretrati relativi ai mesi da gennaio a giugno 2026 può essere effettuato attraverso le denunce contributive dei mesi di luglio, agosto e settembre 2026. Oltre tale finestra temporale il recupero non sarà più possibile.

Cumulabilità: cosa non è ammesso

Il Bonus Donne 2026 non è cumulabile con altri esoneri o riduzioni contributive previsti dalla normativa vigente sulla stessa contribuzione datoriale, tra cui la maggiorazione per nuove assunzioni della Legge di Bilancio 2025, l'esonero per le aziende con certificazione di parità di genere e le agevolazioni che riducono la contribuzione previdenziale a carico della lavoratrice, come il bonus mamme lavoratrici.

Nel caso in cui il datore di lavoro stia usufruendo di altri incentivi non cumulabili e voglia accedere al Bonus Donne 2026, deve procedere alla restituzione dell'agevolazione già fruita tramite flussi regolarizzativi, elaborati senza l'aggravio delle sanzioni civili.

Risorse stanziate e capienza

I fondi stanziati per il 2026 ammontano a 26,5 milioni di euro. L'INPS verifica la disponibilità al momento dell'istanza e comunica l'esito della prenotazione. Si consiglia di presentare la domanda tempestivamente, senza attendere la scadenza di fine anno.

Nota di Fattore Famiglia

Fattore Famiglia APS monitora e traduce in linguaggio accessibile le misure di welfare e politica del lavoro che riguardano le famiglie e, in questo caso, le donne in cerca di occupazione stabile. Invitiamo le nostre associate e tutti i lettori a condividere questa informazione con chi potrebbe beneficiarne, inclusi i datori di lavoro di riferimento. La conoscenza di uno strumento è il primo passo per utilizzarlo.

🔗 Riferimenti istituzionali

📌 Messaggio INPS n. 1970 dell'11/06/2026:

https://www.inps.it/it/it/inps-comunica/atti/circolari-messaggi-e-normativa/dettaglio.circolari-e-messaggi.2026.06.messaggio-numero-1970-del-11-06-2026_15285.html

📌 Circolare INPS n. 57 del 14/05/2026 — istruzioni tecniche di riferimento:

https://www.inps.it/it/it/inps-comunica/atti/circolari-messaggi-e-normativa/dettaglio.circolari-e-messaggi.2026.05.circolare-numero-57-del-14-05-2026_15260.html

📌 Portale delle Agevolazioni INPS (Bonus Donne 2026 — accesso con SPID/CIE/CNS):

https://www.inps.it/it/it/imprese-e-liberi-professionisti/incentivi-all-assunzione.html

📌 Decreto Legge n. 62 del 30 aprile 2026 — Gazzetta Ufficiale:

https://www.gazzettaufficiale.it/atto/serie_generale/caricaDettaglioAtto/originario?atto.dataPubblicazioneGazzetta=2026-04-30&atto.codiceRedazionale=26G00082

📌 Centro per l'Impiego — ricerca struttura territoriale:

https://www.anpal.gov.it/centri-per-l-impiego